“もしもの場合”に備えて生命保険に加入している方は多いでしょう。病気やケガ、あるいは死亡時にまとまった金額を受け取れ、治療にかかる費用も保障され、残された家族の生活も安心――、それが生命保険のメリットです。でも、そんな生命保険よりも有利で心強い存在があるのをご存じですか? ズバリ、「マンション経営」です。

「なんでマンション経営が生命保険よりも安心な存在なの?」と、疑問に思うかもしれません。今回は、マンション経営、不動産投資の魅力を生命保険との比較を通じてご説明していきます。

知っておきたい生命保険の落とし穴

生命保険には大別して、「定期保険」「養老保険」「終身保険」があります。このうち定期保険は、“もしもの場合”の保障は大きいものの貯蓄性はありません。しかし、その分、支払う保険料は低く済みます。

一方、死亡時に保険金が支払われる終身保険や、満期時に支払われる養老保険は貯蓄性があるため、その分、保険料は高額になりがち。また、定期保険の保障は保険期間までで、終了後は一切の保障が亡くなる点が不安材料です。

その点、終身保険は保険期間が一生続き、保険金は死亡時に必ず受け取れますが、加入者本人はその恩恵を受けることができません。養老保険なら保険期間中に死亡した場合、満期時のどちらかで保険金が受け取れることができますが、その分、他よりも保険料が高くなります。

マンション経営が生命保険代わりになる理由

こうしてみると、生命保険にはそれぞれ長所・短所があることが分かります。しかも保険によっては、「年齢とともに保険料がグンと上がる」「保障内容によっては、毎月の保険料が7、8万にもなる」といったこともあり、“もしもの場合”への備えとはいえ、家計への負担も決して小さくはありません。

しかし、これがマンション経営ならどうでしょう。確かにマンション購入には資金も必要で、多くの場合、不動産投資のローンを組むことになります。しかし、物件を賃貸すれば家賃収入が得られるのでこれを返済に充てることが可能です。もし、家賃収入よりも月々の返済額が何千円か上回ったとしても、生命保険料を毎月7、8万払うことと比べたら大した負担ではありません。しかも、完済後は家賃収入をそのまま生活費や貯蓄に回せるので、定年退職後も安泰です。

“もしもの場合”でも、家族は無借金でマンションを相続できる

気になるのは、ローン返済中に“もしもの場合”が起こったときですが、それも心配には及びません。なぜならローンを組む際に「団体信用生命保険」に加入するからです。不幸にもオーナーさまが亡くなられたり、あるいは高度障害になられたりした場合、この「団体信用生命保険」によって残りのローン残額が支払われるので安心です。

しかも、残されたご家族はそのマンションを無借金で相続でき、継続して家賃収入を得ることも、そこに居住することも可能になります。場合によっては、マンションを売却して売却益を得ることも可能です。生命保険は確かに有用ですが、保険料の負担や条件によっては保障が限定的になります。それを考慮すると、投資用マンションを持つことの方がはるかに安心材料になると言えるでしょう。

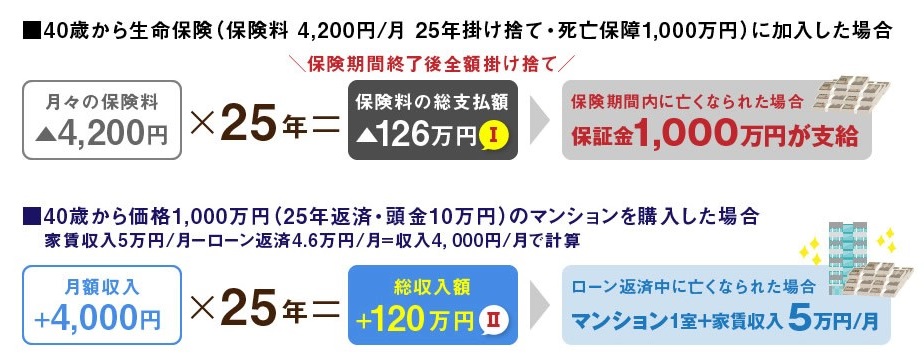

生命保険とマンション経営の比較シミュレーション

まとめ

マンション経営で不労収入を得る道を確保し、退職に向けて早くから準備すれば、定年を待たずにリタイア、セミリタイアすることは十分可能です。仮に退職金が満額出なくても、給与所得プラスアルファによる蓄えがあればその不足分を十二分に補ってくれます。

しかも、年金が支給されるまでの間も、家賃収入があるので生活に困ることはありません。もちろん通勤ラッシュやストレスとも無縁。好きな趣味や旅行、ライフワークに没頭するセカンドライフが手に入ります。